Схема розділу

-

-

Задача 4. За даними таблиці 1.9 розрахувати показники, які характеризують майновий стан підприємства: коефіцієнт зносу, коефіцієнт оновлення, коефіцієнт вибуття, та зробити відповідні висновки.

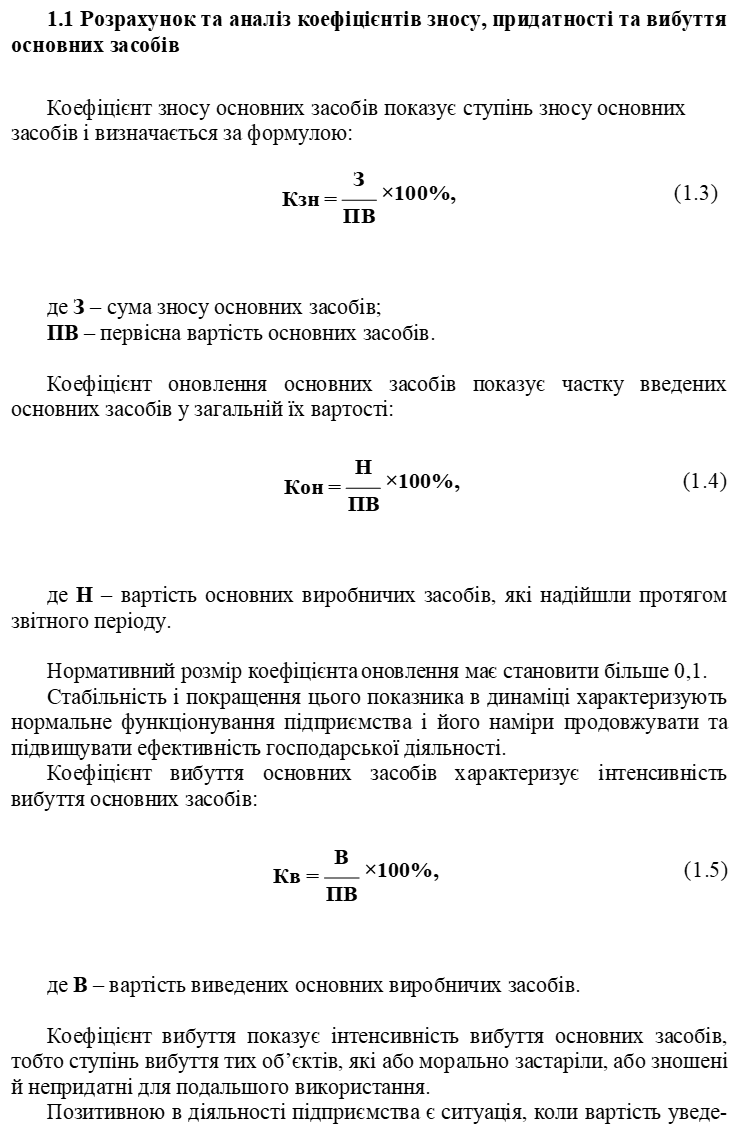

Таблиця 1.9 – Показники, які характеризують стан основних засобів

Показник

Значення, тис. грн

Попередній рік

Звітний рік

Знос

12468,75

14624,6

Первісна вартість

30321,45

31957,8

Надійшло основних засобів

2528,8

359,6

Вибуло основних засобів

229,4

78

-

Структура активів ПАТ «ООО» на початок 2022 року

Показник Значення Оборотоні активи 80512 Необоротні активи 22812 Необоротні активи, утримувані для продажу та групи вибуття 400 -

1. Що таке баланс?

2. Що таке активи?

3. Як відображається інформація у балансі?

4. Яка мета аналізу активу балансу?

5. Якою є структура активів аналізованого підприємства і чому?

6. Якою має бути структура активів?

7. Якою є стратегія підприємства щодо довгострокових вкладень? Чому?

8. Чи є оптимальним на підприємстві розмір дебіторської заборгованості? Чому?

9. Якою є динаміка зміни активів – позитивною чи негативною? Чому?

10. Чи достатньо підприємство забезпечене майном виробничого призначення?

11. Як визначається коефіцієнт майна виробничого призначення?

12. Що відображається в пасиві балансу?

13. Якою є динаміка зміни пасивів – позитивною чи негативною?

14. Як за структурою пасиву можна зробити висновок про залежність підприємств від зовнішніх джерел фінансування?

15. Якою має бути питома вага в загальній величині пасиву?

16. Чи є підприємство достатньо забезпеченим власними джерелами фінансування?

17. Що означає отримане значення коефіцієнта фінансового ризику?

18. Чи є в балансі підприємства статті, динаміка зміни яких в абсолютному вираженні відрізняється від структурної динаміки?

19. Що таке спектральні діаграми?

20. Як можна покращити структуру активу аналізованого підприємства?

-

Адитивна факторна модель грошових коштів:

ГК = РП + (К – РП) + ЗМОП + ДЗ + ПЗ + Д – НА – (ОА – ГК) – В,

де НА – необоротні активи; ОА – оборотні активи;

ГК – грошові кошти;

В – витрати майбутніх періодів; К – власний капітал;

РП – реінвестований прибуток;

ЗМОП – забезпечення майбутніх витрат і платежів; ДЗ – довгострокові зобов’язання;

ПЗ – поточні зобов’язання;

Д – доходи майбутніх періодів.

Використовуючи цю адитивну факторну модель, провести факторний аналіз руху грошових коштів за даними таблиці:

Таблиця – Вихідні дані для проведення факторного аналізу руху грошових коштів підприємства

Показник

Значення, тис. грн

Попередній період

Звітний період

Грошові кошти та їх еквіваленти

53,35

50,3

Реінвестований прибуток

0

0

Власний капітал

15675,15

10350,35

Забезпечення майбутніх витрат і

платежів

0

0

Довгострокові зобов’язання

0

20,95

Поточні зобов’язання

1304,95

1352,95

Доходи майбутніх періодів

0

0

Необоротні активи

12287,2

6841,15

Оборотні активи

4692,6

4882,8

Витрати майбутніх періодів

0,3

0,3